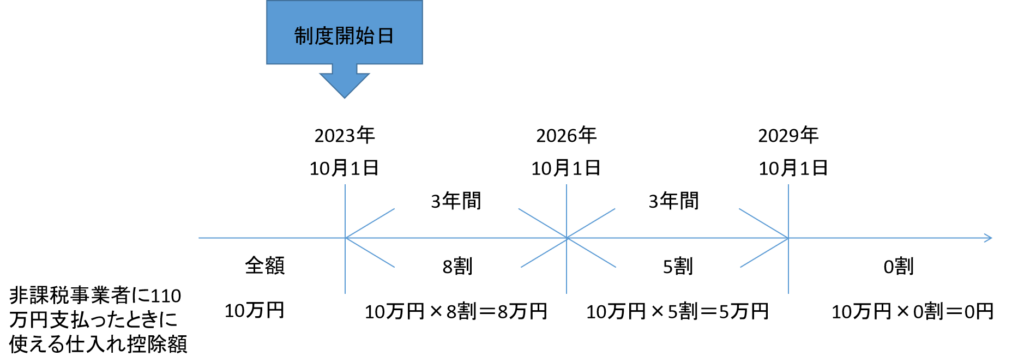

この記事ではインボイスの経過措置(8割控除、5割控除)について説明するわん

8割控除と5割控除とは

インボイス制度が始まる前は非課税事業者に対する支払いでも消費税分を仕入控除として全額使えていました。(国に収める消費税額から減額できた)

非課税事業者に対する支払いは仕入控除として使えなくなるのですが、急に全額使えなくなると影響が大きいので、段階的に使える額を減らしていく経過措置が採用されています。

8割控除、5割控除の適用時期

税務

税務この記事ではインボイスの経過措置(8割控除、5割控除)について説明するわん

インボイス制度が始まる前は非課税事業者に対する支払いでも消費税分を仕入控除として全額使えていました。(国に収める消費税額から減額できた)

非課税事業者に対する支払いは仕入控除として使えなくなるのですが、急に全額使えなくなると影響が大きいので、段階的に使える額を減らしていく経過措置が採用されています。

コメント